Une Société Civile Immobilière est créée dans le but d’acquérir et de gérer des biens immobiliers. Sa constitution demande l’association d’au moins deux personnes souhaitant réaliser une activité non-commerciale de location de biens non-meublés en habitation.

La création d’une SCI implique une rigueur du procédé de gestion d’un patrimoine immobilier. Plus explicitement, la SCI facilite l’acquisition, la gestion et la transmission de biens immobiliers. Cela signifie que les biens immobiliers acquis se décomposent en part sociales non plus en un ensemble immobilier indivisible.

Dans cet article, nous allons nous intéresser à l’impact du choix du régime d’imposition dans le cadre de la gestion d’une SCI. Comment bien choisir son régime d’imposition ?

Pour choisir son régime d’imposition, il est indispensable de définir le profil des associés et leurs objectifs, c’est pourquoi il est indispensable de se questionner.

La SCI est-elle créée en vue de faciliter l’accession à la propriété, la succession du patrimoine ? Les objectifs sont-ils : la simplification de la gestion du patrimoine immobilier et son optimisation fiscale, la revente à terme ? Le gérant de la SCI est-il capable de fournir l’ensemble des obligations administratives ? Le montant des charges que représente la mission de l’expert-comptable et du commissaire aux comptes est-il couvert par les revenus encaissés par la SCI ?

Que dit la loi ?

Dans le cadre de l’imposition sur les revenus des personnes physiques, les associés d’une SCI sont par nature imposés au titre des revenus fonciers. Cela leur permet de bénéficier d’une transparence fiscale évitant ainsi une double imposition liée à l’impôt sur les bénéfices d’une société commerciale. Les charges déductibles des loyers encaissés sont les frais de gestion, les primes d'assurances, les travaux de réparation et d'amélioration. L’administration demande la tenue des recettes et dépenses liés à l’immeuble et en plus de l’impôt sur les revenus, les déclarations des taxes foncière, d’habitation et annuelle de 3% (très souvent exonérée).

Néanmoins, il est possible d’opter pour l’impôt sur les sociétés mais cette décision est irrévocable pendant 10 ans (voire plus si la SCI a bénéficié de remboursement). En optant ou en étant soumis à l’impôt sur les sociétés, la SCI peut déduire l’ensemble des charges afférentes à l’activité, des frais de notaires à l’amortissement des biens possédés. L’administration demande en contrepartie la tenue d’une comptabilité commerciale avec l’élaboration des bilans et compte-résultat, annexes comptables, déclaration TVA... Il est conseillé d’avoir un gérant averti de la lourdeur administrative que représente l’imposition à l’IS. De plus, la validation des comptes par un commissaire aux comptes doit être réalisée lorsqu’au moins deux des trois conditions ci-après sont remplies : le total du bilan est supérieur à 1,55 million d’euros, le chiffre d’affaires HT est supérieur à 3,1 millions d’euros, la masse salariale est supérieures à 50 collaborateurs.

Il est par ailleurs possible pour les SCI soumises à l’IS d’avoir une activité commerciale et donc de louer ses biens immobiliers en baux commerciaux, professionnels, d’habitation… Cela apporte une réelle une souplesse dans la diversification des activités.

L’option pour une imposition à l’IS impacte financièrement :

· L’impôt annuel

La base imposable pour les revenus fonciers se calcule en diminuant du montant du loyer annuel : les charges afférentes à l’immeuble OU le montant forfaitaire accordé par l’administration fiscale. La nature de cette déduction (charges ou forfait) dépend de l’activité de la société et des produits (revenus) réalisés. Pour les revenus soumis à l’IS la base imposable est la différence entre les revenus et toutes les charges liées à l’immeuble.

· La plus-value immobilière

En étant imposé à l’IR, le calcul de la plus-value est égal à la différence entre le prix de vente (hors frais) et le prix d’achat (majoré des frais d’acquisitions et du cout des travaux si le bien a été acquis depuis plus de 5 ans).

Les cas d’exonération sont :

Concrètement

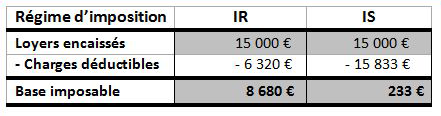

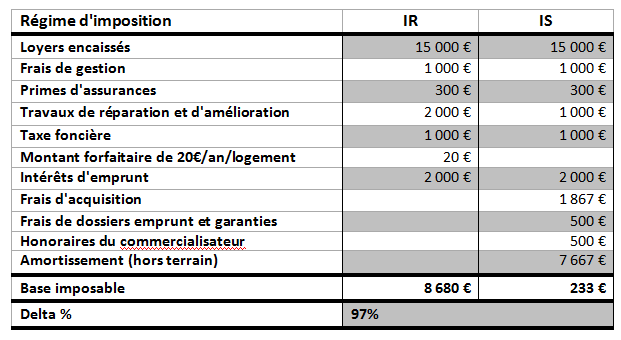

Vous achetez un bien immobilier de 300 000€ (valeur du terrain 70 000€, valeur du bien 230 000€). Les revenus annuels suite à la location de ce bien sont de 15 000€ (rendement brut : 5%).

· Quelle est la réelle différence dans le calcul de la base imposable ?

Dans cet article, nous allons nous intéresser à l’impact du choix du régime d’imposition dans le cadre de la gestion d’une SCI. Comment bien choisir son régime d’imposition ?

Pour choisir son régime d’imposition, il est indispensable de définir le profil des associés et leurs objectifs, c’est pourquoi il est indispensable de se questionner.

La SCI est-elle créée en vue de faciliter l’accession à la propriété, la succession du patrimoine ? Les objectifs sont-ils : la simplification de la gestion du patrimoine immobilier et son optimisation fiscale, la revente à terme ? Le gérant de la SCI est-il capable de fournir l’ensemble des obligations administratives ? Le montant des charges que représente la mission de l’expert-comptable et du commissaire aux comptes est-il couvert par les revenus encaissés par la SCI ?

Que dit la loi ?

Dans le cadre de l’imposition sur les revenus des personnes physiques, les associés d’une SCI sont par nature imposés au titre des revenus fonciers. Cela leur permet de bénéficier d’une transparence fiscale évitant ainsi une double imposition liée à l’impôt sur les bénéfices d’une société commerciale. Les charges déductibles des loyers encaissés sont les frais de gestion, les primes d'assurances, les travaux de réparation et d'amélioration. L’administration demande la tenue des recettes et dépenses liés à l’immeuble et en plus de l’impôt sur les revenus, les déclarations des taxes foncière, d’habitation et annuelle de 3% (très souvent exonérée).

Néanmoins, il est possible d’opter pour l’impôt sur les sociétés mais cette décision est irrévocable pendant 10 ans (voire plus si la SCI a bénéficié de remboursement). En optant ou en étant soumis à l’impôt sur les sociétés, la SCI peut déduire l’ensemble des charges afférentes à l’activité, des frais de notaires à l’amortissement des biens possédés. L’administration demande en contrepartie la tenue d’une comptabilité commerciale avec l’élaboration des bilans et compte-résultat, annexes comptables, déclaration TVA... Il est conseillé d’avoir un gérant averti de la lourdeur administrative que représente l’imposition à l’IS. De plus, la validation des comptes par un commissaire aux comptes doit être réalisée lorsqu’au moins deux des trois conditions ci-après sont remplies : le total du bilan est supérieur à 1,55 million d’euros, le chiffre d’affaires HT est supérieur à 3,1 millions d’euros, la masse salariale est supérieures à 50 collaborateurs.

Il est par ailleurs possible pour les SCI soumises à l’IS d’avoir une activité commerciale et donc de louer ses biens immobiliers en baux commerciaux, professionnels, d’habitation… Cela apporte une réelle une souplesse dans la diversification des activités.

L’option pour une imposition à l’IS impacte financièrement :

· L’impôt annuel

La base imposable pour les revenus fonciers se calcule en diminuant du montant du loyer annuel : les charges afférentes à l’immeuble OU le montant forfaitaire accordé par l’administration fiscale. La nature de cette déduction (charges ou forfait) dépend de l’activité de la société et des produits (revenus) réalisés. Pour les revenus soumis à l’IS la base imposable est la différence entre les revenus et toutes les charges liées à l’immeuble.

· La plus-value immobilière

En étant imposé à l’IR, le calcul de la plus-value est égal à la différence entre le prix de vente (hors frais) et le prix d’achat (majoré des frais d’acquisitions et du cout des travaux si le bien a été acquis depuis plus de 5 ans).

Les cas d’exonération sont :

- le bien vendu est détenu depuis 30 ans,

- le bien constitue la résidence des associés (pour les associés non-résidents, la part de la plus-value perçue devra être déclarée).

Concrètement

Vous achetez un bien immobilier de 300 000€ (valeur du terrain 70 000€, valeur du bien 230 000€). Les revenus annuels suite à la location de ce bien sont de 15 000€ (rendement brut : 5%).

· Quelle est la réelle différence dans le calcul de la base imposable ?

La déductibilité des charges lors d’une imposition à l’IS est très avantageuse. Dans ce cas précis, on remarque en effet une différence de l’ordre de 97% entre chaque base imposable ! Cela permet même dans cas de dégager un résultat négatif. Le détail des charges déductibles montre le poids de l’amortissement qui représente ici plus de 50% des sommes déductibles dans le calcul de l’impôt.

A présent, vous vendez ce bien 400 000€ acquis depuis 35 ans. Quelle sera la différence en fonction du régime d’imposition choisi ?

· Quelle est la réelle différence dans le calcul de la plus-value immobilière ?

Le bien étant acquis depuis plus de 30 ans, la taxe sur les plus-values immobilières est exonérée dans le cadre d’une imposition à l’IR.

Vous avez donc réalisé une belle plus-value de 100 000€ !

Si la SCI a opté pour un régime d’imposition à l’IS, la plus-value se calcule en déduisant du prix de vente la valeur résiduelle du bien dans le bilan. Au bout de 35 ans, la valeur résiduelle est égale à la valeur du terrain soit 70 000€.

La base imposable de la plus-value sera 400 000€ - 70 000€ soit 330 000€ ! Une importante différence par rapport à l’imposition sur les revenus fonciers…

En fait, on remarque ici que les belles économies réalisées depuis l’acquisition sur l’impôt annuel sont tout simplement reversées à la vente.

L’objectif vente est donc une notion clé dans le choix du régime d’imposition à retenir car comme nous venons de le constater, une SCI de personnes sera exonérée au bout de 30 ans alors que la SCI commerciale ne le sera pas.

Néanmoins, les effets de levier possibles en habitation ne sont pas non plus les mêmes qu’en immobilier de commerces ou de bureaux, c’est pourquoi le profil des associés est LA PREMIÈRE CHOSE A DÉFINIR.

En résumé, ce à quoi il faut penser

A présent, vous vendez ce bien 400 000€ acquis depuis 35 ans. Quelle sera la différence en fonction du régime d’imposition choisi ?

· Quelle est la réelle différence dans le calcul de la plus-value immobilière ?

Le bien étant acquis depuis plus de 30 ans, la taxe sur les plus-values immobilières est exonérée dans le cadre d’une imposition à l’IR.

Vous avez donc réalisé une belle plus-value de 100 000€ !

Si la SCI a opté pour un régime d’imposition à l’IS, la plus-value se calcule en déduisant du prix de vente la valeur résiduelle du bien dans le bilan. Au bout de 35 ans, la valeur résiduelle est égale à la valeur du terrain soit 70 000€.

La base imposable de la plus-value sera 400 000€ - 70 000€ soit 330 000€ ! Une importante différence par rapport à l’imposition sur les revenus fonciers…

En fait, on remarque ici que les belles économies réalisées depuis l’acquisition sur l’impôt annuel sont tout simplement reversées à la vente.

L’objectif vente est donc une notion clé dans le choix du régime d’imposition à retenir car comme nous venons de le constater, une SCI de personnes sera exonérée au bout de 30 ans alors que la SCI commerciale ne le sera pas.

Néanmoins, les effets de levier possibles en habitation ne sont pas non plus les mêmes qu’en immobilier de commerces ou de bureaux, c’est pourquoi le profil des associés est LA PREMIÈRE CHOSE A DÉFINIR.

En résumé, ce à quoi il faut penser

- L’optimisation fiscale : dans le cas où un associé a des revenus imposables importants, il faut bien réfléchir au passage possible d’une tranche.

- L’objectif vente : l’irrévocabilité de l’option de l’impôt sur les plus-values immobilières implique une taxation plus importante pour les SCI soumises à l’IS car même au bout de 30 ans, la vente est taxé sur le coût de revient.

- L’assujettissement à la TVA : il est rare qu’une SCI ayant opté pour l’IS gère des biens d’habitation. En effet, cet assujettissement implique une clientèle pouvant déduire la TVA.

- La lourdeur administrative : la tenue de la comptabilité commerciale et des obligations liées sont des notions à maîtriser avec rigueur.

Flux RSS

Flux RSS